올해 들어 주류 인상 요인이 불거지며 소주 6000원, 맥주 8000원 논란이 일었다. 각 업계의 1위 업체 하이트진로와 오비맥주가 가격 동결을 선언하며 일단은 진정된 상태. 소주는 서민의 술로 불리며 꾸준한 사랑을 받고 있는만큼 가격 인상에 민감하다. 대표 기업인 하이트진로(000080)를 분석하고 주류 가격 인상 흐름을 함께 살펴보자.

주가 흐름

2019년도부터 상승세를 타다가 코로나19로 한 차례 꺾인 후 유동성 확대에 힘입어 고점을 찍었다. 이후로는 등락을 반복하며 하락 흐름을 이어가는 중. 코로나19 전의 주가 수준으로 돌아왔다.

주류 산업은 필수소비재에 속한다. 경기가 나쁘다고 주류 소비를 줄이지 않는다는 것. 때문에 주류세 인상 등의 이슈로 주류 가격이 오른다치면 매출 증대 기대를 품고 주가가 오르는 듯하다. 이번에 소주 가격 인상 논란이 일었을 때도 주가가 반등했으나, 정부가 서민술의 가격을 올리지 말라는 자세를 취하자 하락했다.

기업 개요

2000년대 이전에는 사명이 진로였으나 2011년 하이트맥주와 합병하며 하이트진로로 이름을 바꿨다. 종합주류판매기업으로 맥주사업, 소주사업, 생수사업 및 기타사업부문을 영위하고 있다. 맥주와 소주가 매출의 상당 부분을 차지한다.

하이트진로그룹에 속하며 하이트진로홀딩스(000140)를 지주회사로 둔 자회사이다. 2022년 9월 기준 최대주주는 하이트진로홀딩스(50.86%)이며, 국민연금공단(6.72%), 자사주(2.12%), 우리사주(0.42%) 등으로 지분이 나눠져 있다.

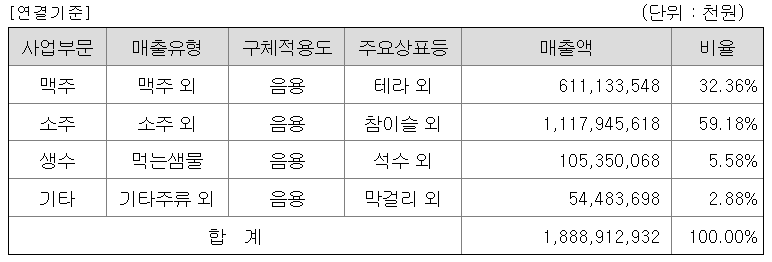

매출 구조

사업부문별 매출

소주가 59%, 맥주가 32%다. 도합 90%가 넘어가니 소주·맥주 가격이 매출에 꽤나 큰 영향을 미치긴 할 것.

원가와 판매가의 괴리

식당에서 참이슬을 5000원에 사 먹는다고 5000원이 다 하이트진로에게 돌아가는 것은 아니다. 소주의 원가는 500~600원 정도. 제조사는 여기에 72%의 주세와 21.6%의 교육세를 붙여 팔고 이 가격을 출고가라고 한다. 소주의 출고가는 1100~1200원대.

주류도매사는 제조사가 만든 소주를 출고가에 사서 약 20%의 마진을 붙여 식당에 공급한다. 이때 소주 가격은 1400~1500원대가 된다. 대형마트에서는 1300원, 편의점에서는 1900원 정도에 판다.

나머지는 식당의 몫. 마진을 엄청 남겨 먹는다고 무작정 욕할 수는 없는 노릇이다. 재료비 및 인건비, 임대료 상승 등의 요인을 주류에 반영하기 때문. 소비자들이 음식값에 민감한 반면 술값에는 덜 민감한 탓에 물가 상승에 대한 부담을 술값에 전가한다. 소주의 경우 통상적으로 출고가가 100원 오르면 식당에서는 1000원을 올려 받는다.

주류 가격 인상 흐름

억울한 주류업체

제조 원가 - 세금 - 유통 마진 - 판매 마진의 단계를 거치며 술값이 뻥튀기 된다. 원가가 올라 출고가를 높이면 유통, 판매 단계에서도 가격을 올리는 흐름이 만들어지니. 사실 따지면 전반적 과정에 문제가 있는 건데 6000원이라는 프레임 탓에 주류업체가 집중포화를 받는 게 억울하다는 입장이다.

물가 상승에 따라 출고가 인상 요인이 존재한다는 점에서 소주 6000원 얘기가 나온 듯. 큰 반발에 화들짝 놀란 정부가 소주 제조사에 대한 실태 조사를 진행하기로 하고 곧이어 소주 가격 인상은 당분간 없을 거라는 업계의 발표가 나왔다.

주가에 미칠 영향

소주·맥주 가격동결

하이트진로 입장에서는 싸게 팔면 마진이 안 남고 비싸게 팔면 안 살 테니 조심스레 접근할 수밖에 없다. 설령 출고가만 조금 올린다 하더라도 유통 구조상 결국 소비자가 체감하는 가격이 올라가기 때문. 가격동결 선언이 당분간은 긍정적으로 작용하지 않을까? 오른다 했던 게 안 올랐으니 말이다. 게다가 코로나 이후로 처음 마스크 없는 신학기를 맞으면서 20대의 주류 소비도 늘어날 것으로 보인다.

부정적 요인

늘어난 원가 부담을 제조사가 안게 된다. 매출이 그대로라도 비용이 늘어나니 순이익에 부정적 영향을 미치게 된다.

전망은?

2차전지나 메타버스, AI 등 기술 분야의 관련주와 다르게 주류 산업은 누구에게나 친숙하다. 그래서 단순한 논리가 답일 수 있다. 출고가가 오르려 하면 주가도 올랐으니 출고가를 못 올리는 상황에서는 주가가 떨어질 것. 여기까지는 나와 있는 답이고.

큰 이슈가 없으면 주가 상승을 기대하기는 어려울 듯 싶으나, 차트상으로는 이번이 세번째 지지선 확인 중이라 장담하기 어렵다. 업계 평균 대비 높은 PER 수준을 고려했을 때 지지선을 뚫고 떨어지면 더 하락하리라 본다. 반대로 지지선에서 반등한 뒤 실적 등의 호재가 있으면 상승 전환도 가능하겠다.

관치 리스크를 고려하자.

'실전 투자 > 주식 종목 분석' 카테고리의 다른 글

| 휠라홀딩스 기술적 분석과 매도 타이밍 (1) | 2023.03.21 |

|---|---|

| 종목 분석 I 기아(000270) (4) | 2023.03.02 |

| 종목 분석 I 디스플레이텍(066670) (2) | 2023.02.20 |

| 한화솔루션의 갤러리아 인적분할 이유와 영향 (3) | 2023.02.16 |

| 오아시스 상장 철회의 현실적 원인 (8) | 2023.02.14 |