최근 국장은 대내외적 악재에도 상당한 회복력을 보여주며 상승 추세를 이어가는 중. 개인은 추세와 반대로 최근 3개월 동안 인버스와 곱버스 ETF를 1조원 이상 매수했는데 현 상황에서 과격한 폭락이 나올 가능성은 적어보임. 급락장마다 언급되는 시장조성자(MM)의 델타 헷징과 시장 감마 익스포저를 알아보며 시장 흐름을 읽는 것이 목표.

MM의 델타 헷징

시장조성자는 거래상대방의 옵션 매매에 응하면서 델타가 열린 포지션을 갖게 되고 그 즉시 현물 매매를 통해 델타를 뉴트럴하게 맞춰야 함. 델타를 열어두면 방향성 리스크로 큰 손실을 볼 수 있기 때문. 이때 델타의 사이즈는 MM이 델타 중립을 위해 얼만큼 현물을 매매해야 하는지를 의미함. 감마가 클수록 기초자산 가격 변동에 따라 델타의 사이즈는 급변하게 되고 그에 맞춰 매매해야 할 현물도 늘어나는 구조.

롱 감마와 숏 감마

예를 들어 델타가 0.4고 감마가 0.01인 콜옵션을 시장참여자가 매수하고 마켓메이커가 매도했을 때, 시장참여자의 포지션은 델타 +0.4와 감마 +0.01이 되고 마켓메이커의 포지션은 델타 -0.4와 감마 -0.01이 됨. MM은 현물을 0.4만큼 매수해서 델타 중립을 맞추는데 감마는 여전히 -0.01인 상황(또다른 옵션으로 감마를 헷지할 수 있으나 비효율적이라 구조적으로 감마 관리만 한다고 함). 기초자산 가격이 오를 경우 MM의 포지션 감마가 -0.01이기 때문에 포지션 델타는 감소함. 그러면 델타가 감소한 만큼 다시 0을 맞춰주기 위해 기초자산을 매수해야 하고 이게 숏 감마 상황에서 MM이 추세추종형으로 매매하게 되는 과정임.

반면 동일한 콜옵션을 MM이 매수했을 때는 포지션 델타가 +0.4, 감마가 +0.01이 되는데 이때 기초자산 가격이 오르면 포지션 델타가 증가함. 그러면 델타가 증가한 만큼 다시 0을 맞춰주려고 기초자산을 매도해야 하고 이게 롱 감마 상황에서 MM이 평균회귀형으로 매매하는 과정.

감마 익스포저

감마 익스포저(Gamma Exposure)는 옵션 시장의 감마 노출을 측정하는 지표로, 기초자산 가격 변동에 따라 마켓메이커가 얼마나 민감하게 헷징할지를 나타냄.

계산 방식

미결제약정이 양방향 계약 수를 보여주고 실제 매매 주체의 포지션을 정확히 알 수 없기 때문에 MM의 감마 포지션을 정확히 파악하기는 어려움. 따라서 투자자와 대형 펀드가 리스크 관리와 포트폴리오 보호를 위해 콜옵션을 매도하고 풋옵션을 매수하는 경향(마켓메이커는 콜옵션을 매수하고 풋옵션을 매도한다고 가정)을 반영해, 각 행사가별로 [{콜옵션 OI(미결제약정) * 감마 * 승수 * 기초자산 가격} - {풋옵션 OI(미결제약정) * 감마 * 승수 * 기초자산 가격}]을 구해 Net GEX를 계산함. 전통적으로 이렇게 계산한 GEX가 실증적으로 지지 받고 있다고 함. 이렇게 구한 행사가별 GEX는 시장에 구조적으로 감마가 밀집된 구간을 파악하는 데에 사용됨. 특정 행사가 주변에 감마 밀집 시 그 부근에서 시장 움직임이 클 수 있다고 해석 가능. 한편 여기에 델타를 곱해 방향성을 붙여서 산출하기도 함. 아래는 신한투자증권 리포트에서 언급한 시장 전체 감마 익스포저 산출식.

GEX=∑(OIcalls×Γcalls×Δcalls)−∑(OIputs× Γputs×Δputs)

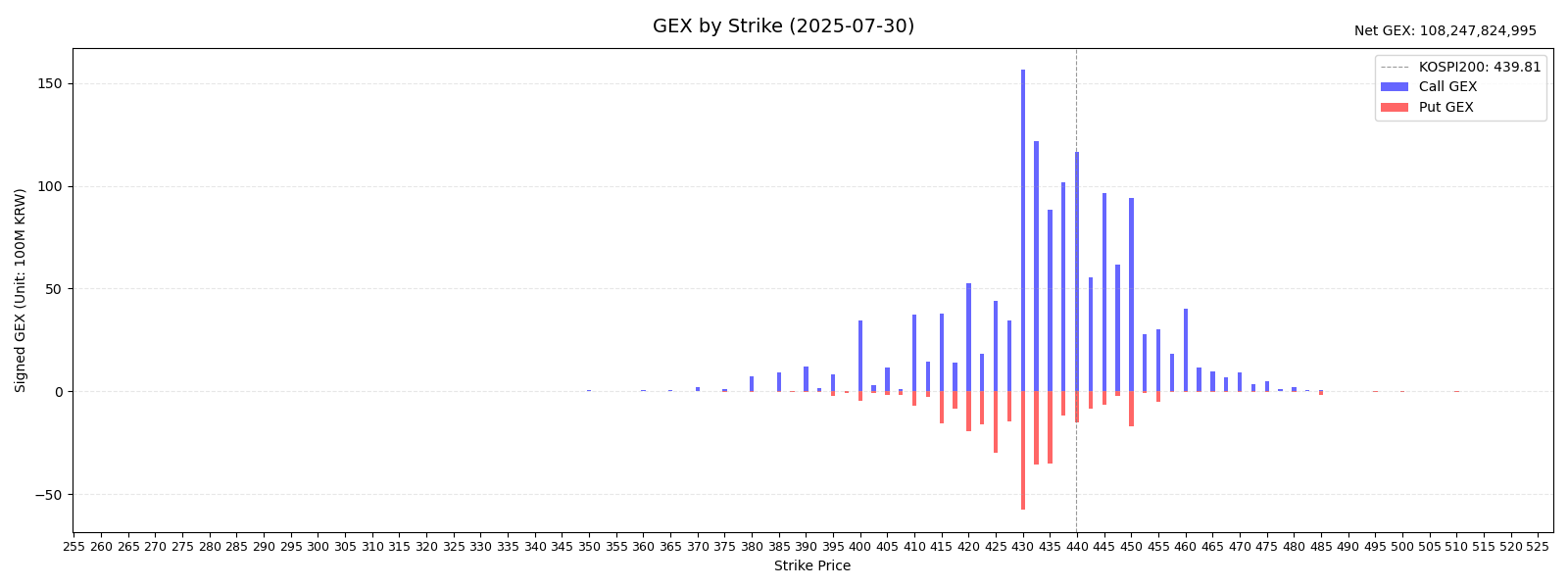

코스피200 GEX

산출 방식

기초자산은 코스피200 지수(2025-07-30 종가 기준)로, 8월과 9월 만기 옵션을 사용했으며 승수는 250,000원. 그릭스 포함 한국투자증권 API에서 가져온 데이터를 활용했음. 콜옵션과 풋옵션을 나눈 다음 행사가별로 [미결제약정 * 감마 * 델타 * 승수 *기초자산 가격]를 각각 구했고, 풋옵션 델타에 마이너스 부호가 붙어있기 때문에 이들을 전부 더해 Net GEX를 구함.

해석

시장 전체 감마 익스포저가 약 1,082억원으로 롱 감마임. Deep ITM 풋옵션을 제외하고 모든 행사가에서 콜 GEX가 풋 GEX를 크게 초과함. 요며칠 계속 롱 감마였는데 증시 회복력이 좋았던 것과 관련이 있지 않을까 싶음. 롱 감마에서는 마켓메이커가 Buy Low, Sell High 식으로 시장 안정성을 제공하는 방향의 거래를 하기 때문. 옵션 쪽에서 큰 움직임이 나오지 않으면 Mean Reversion 전략이 유효할 것으로 예상함. 감마가 쌓여 있는 430이 60분봉상 볼린저밴드(이평: 20, 표준편차승수: 2) 하단인데 여기를 유심히 볼 필요는 있겠음.

'Study > Market' 카테고리의 다른 글

| 코스피 급락과 네거티브 감마 (4) | 2025.08.01 |

|---|---|

| 주가지수선물 기초와 시장 동향 (2) | 2025.02.23 |

| 대체거래소(ATS) 도입과 거래 방법 (3) | 2025.02.19 |