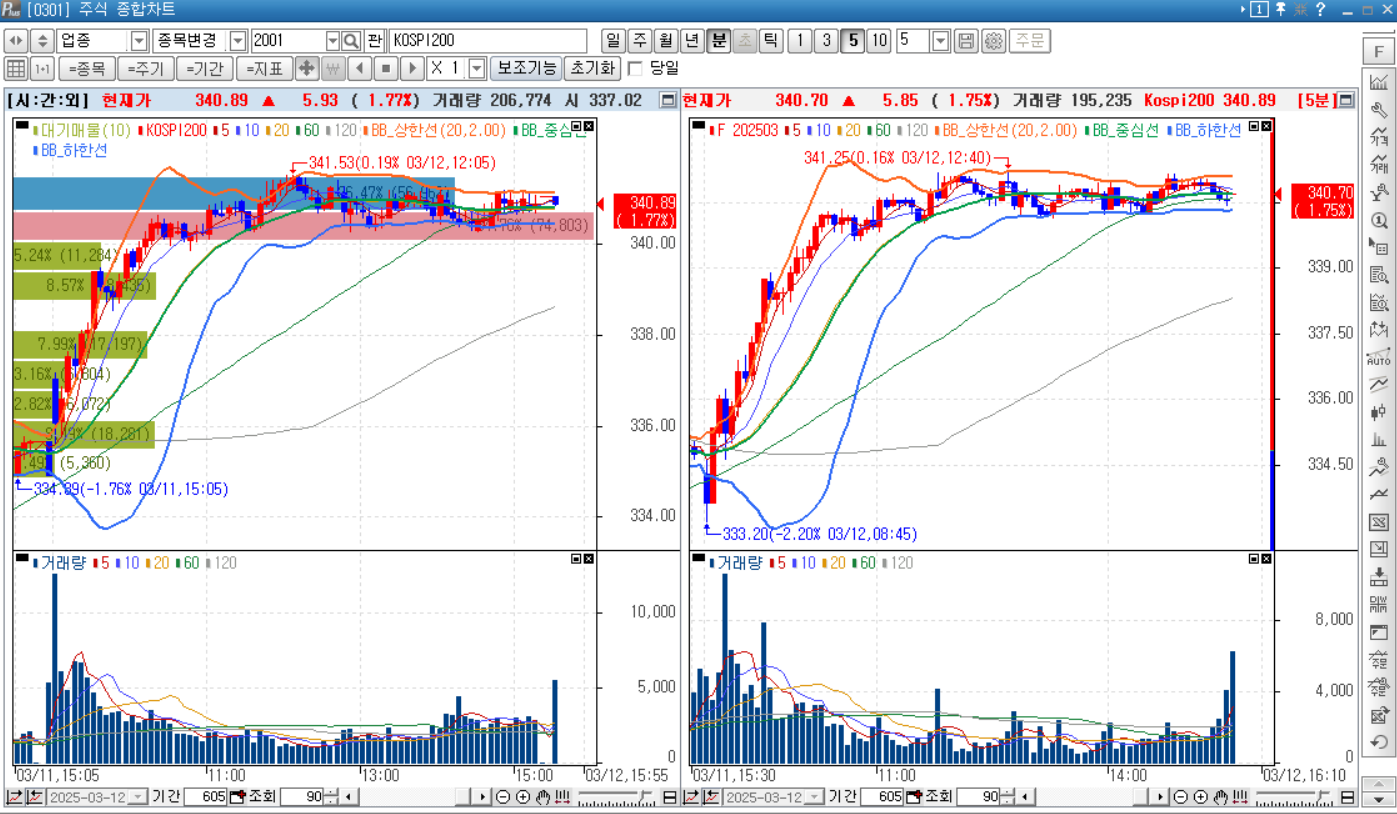

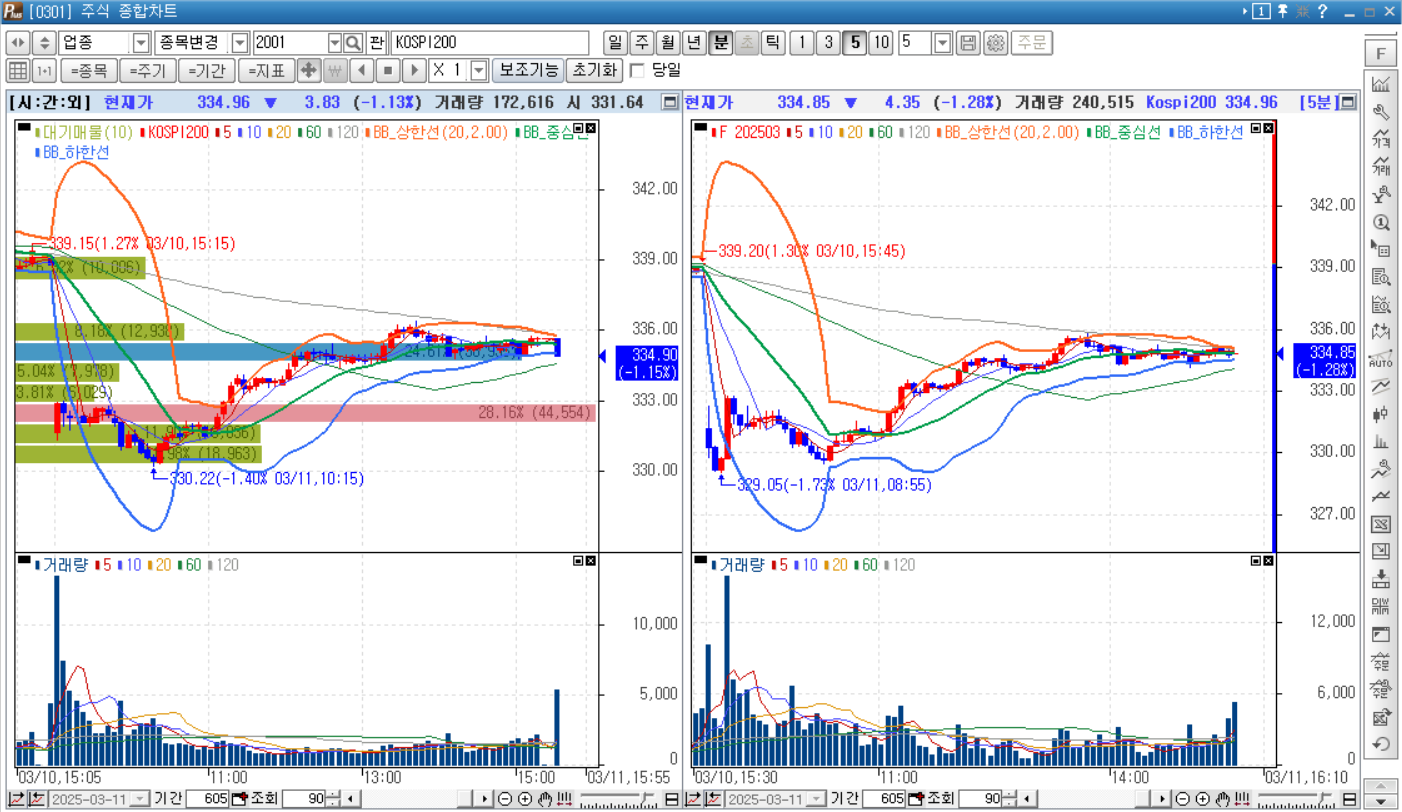

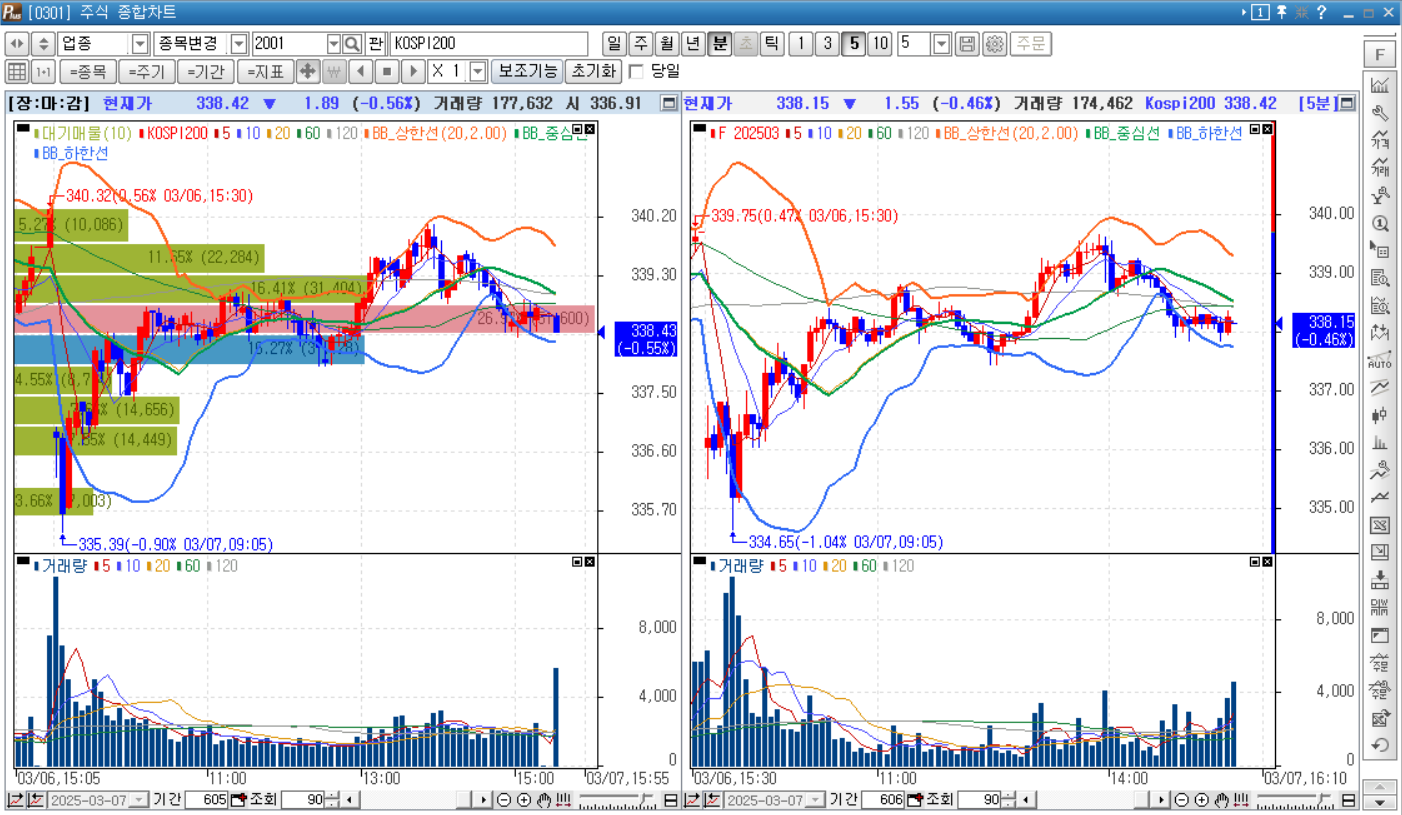

전일 뉴욕증시 3대 주가지수는 2거래일 연속 동반 상승. 미국 2월 소매판매는 혼재된 내용을 담았으나 저가 매력에 매수세 유입된 것으로 보임. 2월 소매판매 헤드라인은 전월 대비 +0.2% 증가(vs 컨센 +0.6%)하며 예상치 하회했으나 핵심 소매판매가 +1.0% 증가(vs 컨센 +0.2%, 이전 -1.0%)하며 컨센서스 상회. 또한 1월 헤드라인이 -0.9%에서 -1.2%로 하향 수정됐고 외식비 지출도 크게 줄어들며 소비 둔화를 시사했음에도 시장은 1월 급감 충격에서 벗어난 회복세에 집중. 한편 키움 리서치센터는 3월 블룸버그 설문에 따라 시장이 향후 미장 방향성에 대해 연준 정책보다는 관세를, 연준 풋보다는 트럼프 풋을 더 주목하고 있으며 따라서 관세 민감도가 높아졌다고 분석함. 미 국채 2년물 금..